GTÜ’den Kripto Varlık Piyasalarında Riskleri Modelleyen Yayın

Bitcoin getirilerinin ekstrem davranışlarını Ekstrem Değer Teorisi (Extreme Value Theory – EVT) çerçevesinde inceleyen çalışma Springer Nature tarafından yayımlandı.

Gebze Teknik Üniversitesi (GTÜ) İşletme Fakültesi öğretim üyesi Doç. Dr. Erhan Uluceviz, kripto varlık piyasalarındaki aşırı fiyat hareketlerini bilimsel yöntemlerle modelleyen önemli bir araştırma yayımladı. Springer Nature tarafından Contributions to Finance and Accounting serisinde “Machine Learning in Finance: Trends, Developments and Business Practices in the Financial Sector” adıyla yayımlanan kitapta yer alan “Assessing Bitcoin Return Extrema in the Context of Extreme Value Theory” başlıklı bölüm, Bitcoin getirilerinin uç değer davranışlarını EVT yaklaşımıyla inceleyerek finans literatürüne güçlü bir katkı sunuyor.

SORULAR VE YANITLAR

Araştırmanın Merkezi Sorusu: Bitcoin’in aşırı fiyat hareketleri EVT çerçevesinde nasıl modellenebilir?

Kripto varlık piyasaları, genellikle yüksek oynaklık (volatilite) ve ani fiyat sıçramaları sergiler. Bu nedenle, ekstrem fiyat hareketlerinin doğru bir şekilde modellenmesi, başta bireysel yatırımcılar olmak üzere, kurumsal aktörler ve algoritmik alım satım işlemleri yapan sistemler için kritik öneme sahiptir.

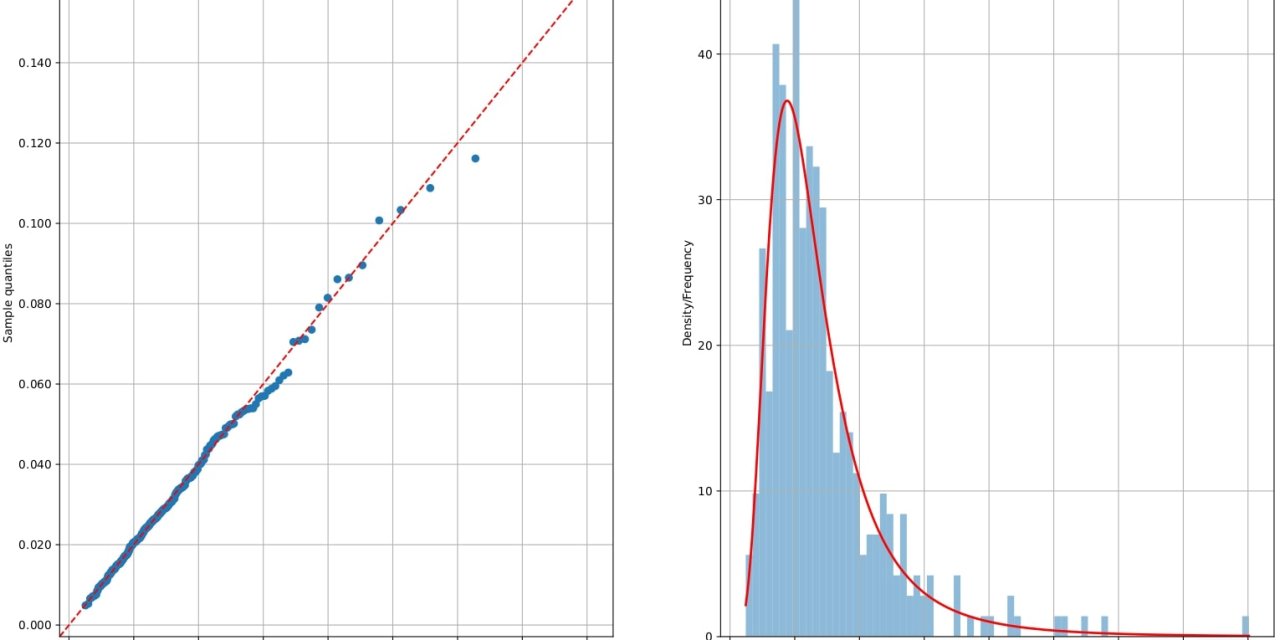

Bu çalışma, Ocak 2018 – Temmuz 2024 dönemine ait saatlik Bitcoin fiyat verilerini inceleyerek haftalık periyotlarda

• en yüksek,• en düşükuç getirileri analiz etmektedir.

Araştırma sonuçları, Bitcoin getirilerinin hem pozitif hem de negatif kuyruklarının Genelleştirilmiş Ekstrem Değer Dağılımları (Generalized Extreme Value – GEV Distributions) ile başarılı bir şekilde modellenebildiğini göstermektedir.

Finansal Piyasalar İçin Olası Katma Değer:

1. Bilimsel Risk Tahmini İçin Yeni Bir Çerçeve

İklim bilimi, finans, sigortacılık, mühendislik ve çevre bilimleri gibi alanlarda yaygın olarak kullanılan EVT çerçevesi, kripto varlık risk yönetiminde de etkin biçimde uygulanabilir.

2. Haftalık Öngörü Kapasitesi

Saatlik verilerden yararlanılarak haftalık bir risk ufku oluşturma yaklaşımı, kripto varlıkların kısa vadeli volatilite yönetimi açısından yenilikçi bir yöntem olarak değerlendirilebilir.

3. Algoritmik İşlem ve Portföy Yönetim Sistemleri İçin Girdi

EVT yöntemiyle elde edilen parametre ve dağılım tahminleri, yüksek frekanslı işlem stratejileri ile yapay zekâ destekli alım-satım modellerinde de kullanılabilecek niteliktedir.

Bitcoin ETF ürünlerinin küresel borsalarda işlem görmeye başlamasıyla birlikte, kripto varlıklar geleneksel küresel sermaye piyasalarının da önemli bir bileşeni haline gelmiştir. Bu gelişme, ekstrem değer analizlerinin önemini daha da artırmaktadır.

Bu çalışma hem akademik çevreler hem de piyasa uygulayıcıları için, kripto varlıklardan kaynaklanan riskleri anlamada değerli bir referans niteliği taşımaktadır.

Kaynak:![]()

Türkçe karakter kullanılmayan ve büyük harflerle yazılmış yorumlar onaylanmamaktadır.